こんにちは!外注せずにご自身で経理を行いたい方をサポートする宝塚の会計事務所、「じぶんで経理」植田会計事務所です。

事前確定届出給与の添付書類をイメージデータで送信してみる

事前確定届出給与の届出をご存じですか?

通常なら損金に算入できない法人役員に対する賞与を、損金に算入できるようにするために必要な手続きです。

届出自体はe-taxで行えるのですが、添付書類である定時株主総会議事録は今まで別途郵送で提出していました。

実は、事前確定届出給与の添付書類である定時株主総会議事録はイメージデータ送信、つまりインターネットを利用したデータでの提出が可能です。

届出はe-taxで行っているのに、その添付書類を別途郵送するのも面倒なので、今回はe-taxソフトからイメージデータ添付を利用して送信してみます。

今回は電子届出を行った後から行う「追加送信」のやり方です

まずはe-taxソフトで事前確定届出給与を作成し、普通に電子届出しておきます。

(ところでこの投稿ではe-taxでの届出を「電子届出」としています。申告は「電子申告」、申請は「電子申請」なので使い方は合っている思うのですが、未だにe-taxの公式HPで「電子届出」なる名称を見たことがないので・・・。念のため)

あらかじめ添付するイメージデータを作成しておけば、届出書の電子届出と同時に添付して送信することができますが、今回は「とりあえず届出を先に出しておいて」「後から添付書類をイメージデータ送信」という流れです。

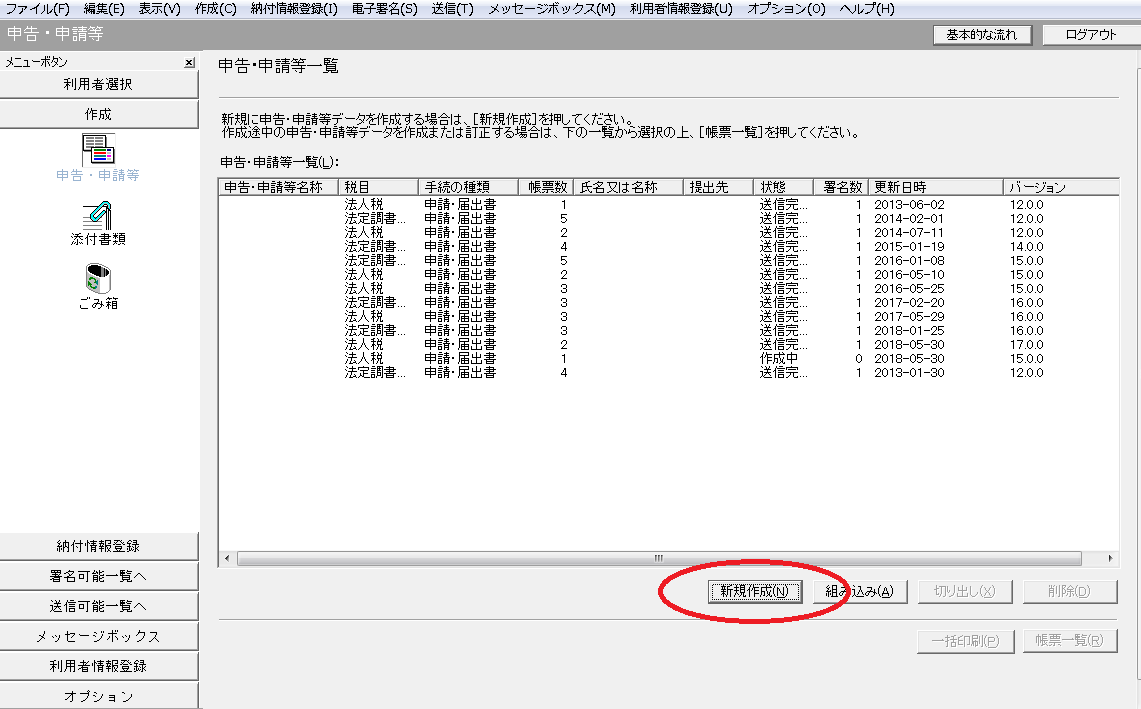

まずはメニューの「作成」から「新規作成」を選択。

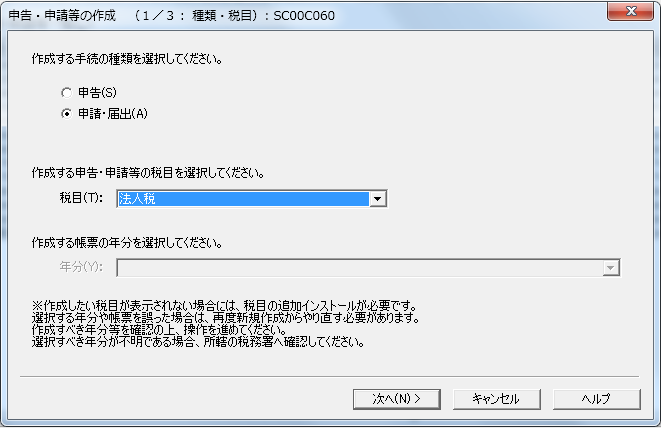

手続の種類は「申請・届出」、税目は「法人税」を選択して「次へ」。

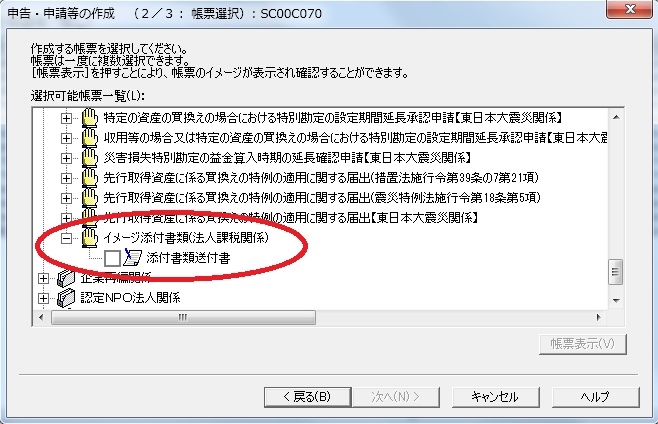

法人税関係の帳票の一番下に「イメージ添付書類(法人税関係)」があるので、ここの「添付書類送付書」にチェックを入れて「次へ」。

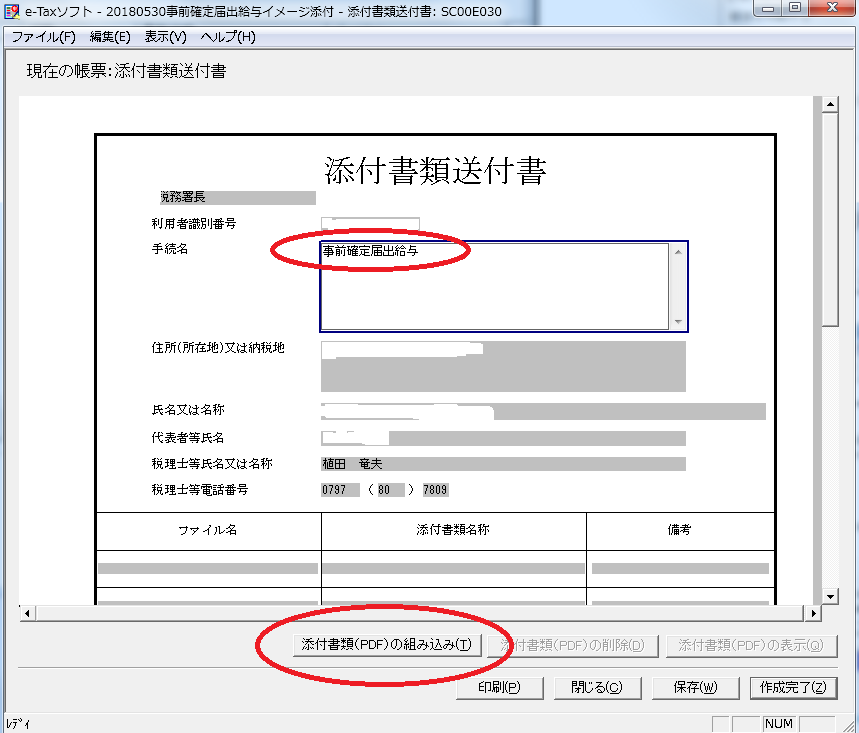

基本情報を入力して進むと、下図のような帳票が表示されます。

今回は事前確定届出給与に関する添付書類の提出なので、手続名は「事前確定届出給与」と記入します。

記入できたら「添付書類(PDF)の組み込み」をクリック。

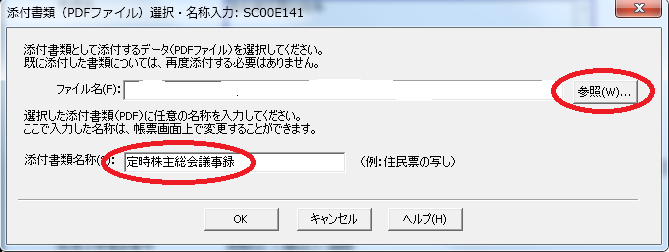

※添付できる書類は「PDF形式」のみです。

添付するファイルを選択し、添付する書類の名称を入力して「OK」。

この作成したデータに署名すれば、送信するイメージデータの作成は完了です。

※作成後は必ず「署名」を付与してください。署名がないと送信できません。

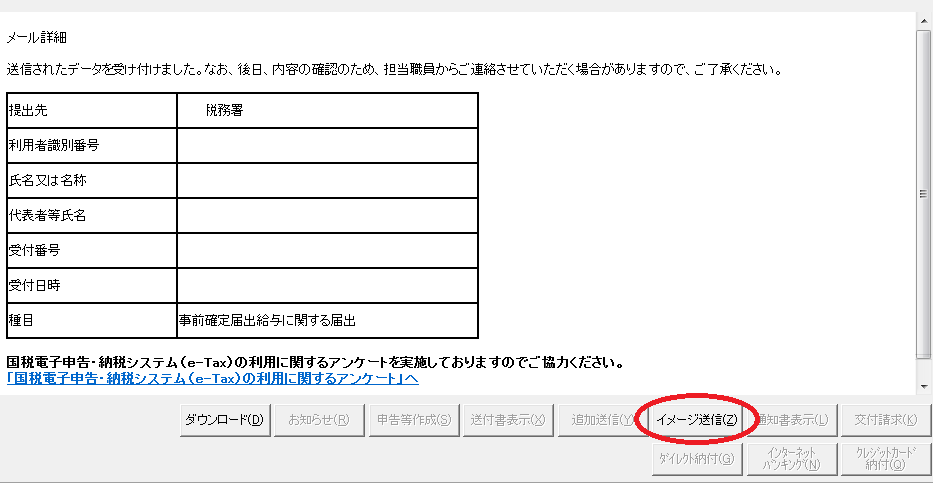

メニューのメッセージボックスからイメージデータを添付したいメールを選択し、「イメージ送信」をクリック。

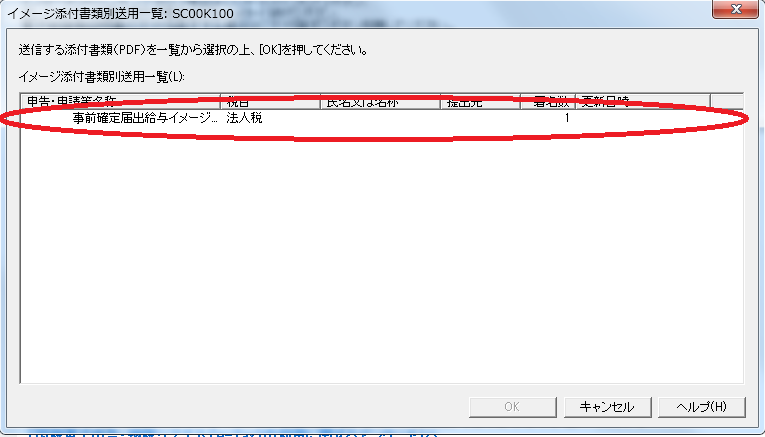

先程のイメージデータが選択できるのでクリックして青く反転させてから「OK」。

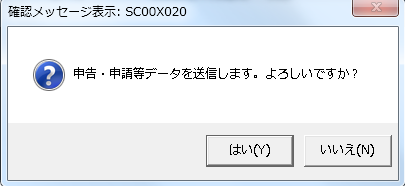

確認メッセージではもちろん「はい」を選択して送信完了です。

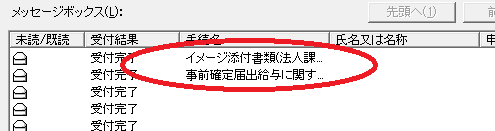

メッセージボックスを確認すると、ちゃんと事前確定届出給与の届出の後に、イメージ添付書類が送られていることが分かります。

まとめ

イメージデータ送信はやっていて本当に便利になったな~とは思うものの、まだまだメールのファイル添付のように手軽にできるわけではありません。

しかし、今後も添付書類の提出がイメージデータで行えるようになる流れは変わらないと思いますので、この手間が軽減されることは期待できます。

できれば添付ファイルの作成過程を無くし、メール詳細からすぐにイメージデータを添付できるようになれば良いのですがね?

なお、イメージデータでの提出ができる書類は限定されています。

必ずイメージデータでの提出が可能な添付書類なのかを確認してからイメージデータ送信を行ってください。

http://www.e-tax.nta.go.jp/tetsuzuki/tetsuzuki6.htm#Link3

※国税庁HP「イメージデータにより提出可能な添付書類」へジャンプします。