9月30日に国税庁HPで令和2年分の「年末調整がよく分かるページ」が公開されましたが、毎年年末調整は複雑になっていくため、あのページを読んでも「よく分かる」人はほとんどいないのではないでしょうか?(^_^;)

よく分からないままでは困るので、今回は会社の年末調整担当者が「11月末時点で、とりあえず何をすればよいのか」を自分なりに解説させていただきます。

とりあえず何をすればよいのか?

①扶養控除等申告書を従業員から受け取る

「扶養控除等申告書」は令和2年最初の給与を支給する前に従業員に記載してもらい、受け取っているはずです(これを元に源泉徴収しているはずなので、無いはずはありませんよね(^_^;)ナカッタラ、イソイデカイテモラワナイト・・・)。

年末調整前にもう一度内容を従業員に見直してもらって、

・16歳未満の扶養親族は申告書下段の住民税に関する事項に記載されているか

・扶養している家族に増減がないか

・扶養している家族がパート・アルバイトなどで扶養から外れないか

・扶養している家族が障害者手帳の交付を受けていないか

などを確認してもらいましょう。

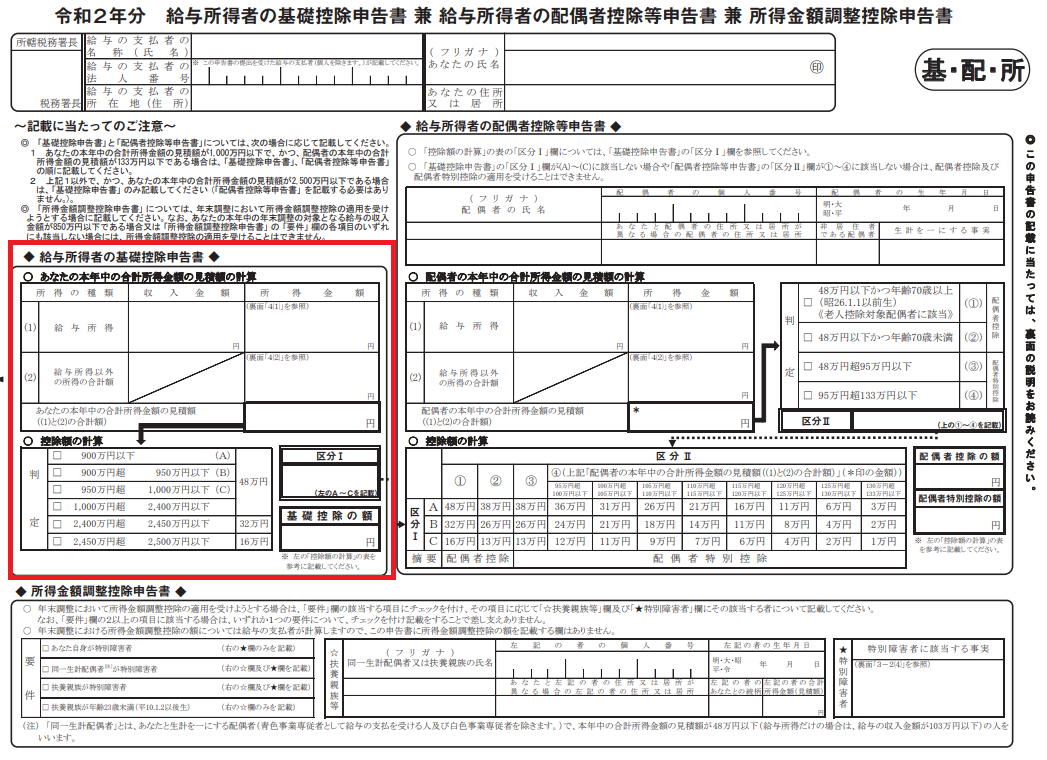

②基礎控除申告書を従業員から受け取る

今まで自動的に受けられていた基礎控除(38万円)は、今回からこの「基礎控除申告書」を提出しないと受けられなくなりました( ゚Д゚)!

※下の画像の赤い枠で囲った部分が基礎控除申告書になります。

※「基礎控除申告書」「配偶者控除等申告書」「所得金額調整控除申告書」は1枚の用紙にまとめられています。

その代わりといっては何ですが、所得金額が2400万円以下の方(高額所得者以外の方)は基礎控除が昨年より10万円アップした48万円となっています。

ところがどっこい、「基礎控除が10万円アップしたから減税か?」と思いきや給与所得から控除される「給与所得控除」が今回から10万円マイナスされているため、「基礎控除10万円アップ-給与所得控除10万円マイナス」で実質変動なし。

基礎控除申告書の提出がないと基礎控除ができないというデメリットを考えると、・・・うっかりミスによる税収アップを狙っているの?などと変な勘ぐりをしてしまいますね~(^_^;)

なお、「従業員」と記載していますが、会社から役員報酬の支給を受ける「役員」も同様に①と②の書類は受け取っておいてください。

次に何をすればよいのか?

①と②の申告書さえあれば、会社と従業員にとって大きな損失は避けられます。

しかし、それだけでは年末調整は終わらないので、さらに通常やるべきことを記載しておきます。

③配偶者がいる従業員からは配偶者控除等申告書を受け取る

配偶者がいる従業員からは配偶者控除等申告書も受け取りましょう。

配偶者控除等申告書は上記②で出てきた基礎控除申告書と同じ用紙に印刷されています。

配偶者が令和2年にいくらくらい給与収入があるか、予想額を記載してもらいましょう。

所得金額まで計算するようお願いすると間違いが起こること必至です(^_^;)。

収入だけ記載してもらいます。

所得金額は経理担当者か税理士任せで良いでしょう。

④保険料控除申告書を従業員から受け取る

生命保険や地震保険、生計を一にする親族の国民年金や健康保険を支払っている場合は保険料控除申告書も受け取りましょう。

この申告書には保険の控除証明や社会保険料の納付書の控えを添付してもらってください。

保険の控除証明書については、たとえ金額が少なかろうがすべて受け取っておいた方が無難です。

社会保険料のうち国民年金保険料は控除証明書の添付が必ず必要ですが、その他は金額の記載のみでOKです。

分からない場合は該当する役所の部署へ「年末調整に必要なので~」と問い合わせてください。

ちなみに、子供がアルバイトによる収入があるため扶養から外れているが、国民年金保険料を親が負担している場合、生計一であるなら親の控除に使用できますのでお忘れなく。

⑤住宅借入金等特別控除申告書を受け取る

いわゆる住宅ローン控除ですね。住宅ローンの残高がある方で、控除の期間内にある従業員がいる場合は、この住宅借入金等特別控除申告書を受け取りましょう。

え?そんな用紙どこにあるのか(^_^;)?

従業員が住宅を取得した年分の確定申告を行った後、税務署から従業員あてに住宅借入金等特別控除申告書が控除が受けられる年分まとめて送られてきているはずですよ?

紛失した場合は税務署に連絡して再発行を依頼しましょう!

年末調整は無理せずソフトの力を頼りましょう!

上記①~⑤の申告書と資料を受け取れば後は経理担当者や税理士が年末調整を行うのみです。

申告書にきちんと計算した控除額などを記載してくれる方もいるのですが、経理担当者は必ず年末調整ソフトに入力して、年末調整を行うようにしてください!

毎年改正を重ねて、ここまで複雑になった税金の計算を手計算で正確に出すことは、正直、税理士でも難しくなってきています・・・

計算ミスは従業員の税負担に直接関わってきますので、無理をせず、ソフトの力に頼るようにしましょう。

また、この年末調整の申告書等は税務調査があった際、必ず用意するよう依頼される書類なので、年末調整が終わった後も厳重に保管する必要があります。

※忘れがち?ですが、退職した従業員の扶養控除等申告書も必要ですよ!

くれぐれも「申告書は無いけど口頭で確認したから良いか!」なんてことだけはやめてください!

税務調査では所得税や法人税の調査と同時に源泉所得税の徴収が適正に行われているかも併せて行われますので、申告書が無ければ最終的な税額が合っていても、途中経過の源泉納付額が間違っているということでペナルティを受けることがあります。

年末調整はとにかく、従業員から申告書や資料を受け取らないと始まりません。

まだ提出できていない従業員には催促して、提出された申告書等は不備がないか確認して、早めに終わらせて来年1月の法定調書合計表や給与支払報告書の提出に備えましょう!

_.jpg)