6/16より申請受付が開始された月次支援金ですが、皆さん4月分、5月分の申請は済まされたでしょうか?

4月分、5月分の申請期限は8/15までとなっておりますのでお早目の申請をお勧めします。

さて、前回【78】月次支援金はここが一時支援金と違いますでもお伝えしましたが、月次支援金にはいくつか注意しなければならない事項がありました。

特に「月次支援金で不給付となった場合は他の月や一時支援金の受給資格を失う」という項目は影響が大きすぎるため、何らかの説明が追加されるのでは・・・?とお伝えしていたのですが、やはり補足が入りましたね。

一時支援金を含む月次支援金の受給資格の喪失

まずは内容の確認からです。

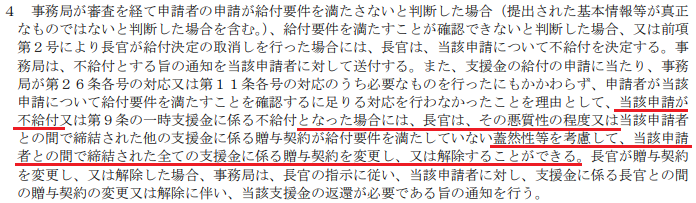

皆さんが提出することになる月次支援金の宣誓・同意書の2つ目の項目を抜き出してみました。

赤い下線の部分をつなげて少々読みやすくすると、「月次支援金が給付されない月があった場合には、過去に給付を受けた全ての支援金(一時支援金含む)を返還してもらう場合もあるほか、まだ給付されていない月次支援金は給付されず、その後の月の月次支援金の申請も行うことができなくなる場合がある」となります。

不給付となる場合とは

それでは給付されない場合=「不給付」とは何かと調べてみると、給付規程第2章第25条(不給付要件)、第26条(審査)、第27条(月次支援金の給付・不給付)に不給付になるケースが記載されています。

注意が必要な部分を読んでみるとこうなります。

1.事務局が不備を指摘等したにもかかわらず、申請者が不備を直すための書類等を提出等しなかった場合

2.明らかに給付の要件を満たさないと事務局が判断した場合

まず、1.については、申請した人は事務局から不備の修正や追加資料の提出を求められた場合には必ず何らかの対応を行う必要があり、放っておくと不給付になってしまうことが分かります。

次に2.については、明らかに月次支援金が支給されない事業者であるにもかかわらず申請があった場合には不給付にします、ということです。

1.は仕方がありません。

申請したからには申請を自ら取り下げるか、不給付となるしかないからです。

事務局があれこれ不備の修正や追加資料を求めているのに何も対応しなければ、事務局としては不給付とせざるを得ません。

なので、事務局から連絡が入った場合は必ず適切に対応するようにしてください。

「とりあえず」で申請してはいけなかった?

問題は2.です。

「明らかに月次支援金が支給されない事業者」における「明らか」がどの程度なのか明確ではありません。

一時支援金の場合、事業者が支給対象となるのかどうか分からないときの事務局の対応は「とりあえず申請してみてください」でした。

とりあえず申請してみて、だめな場合は審査で不給付となるからというものです。

植田会計事務所も事務局の回答が常に「とりあえず申請してください」というスタンスだったため、支給対象になるのか判断できない場合は申請を勧めてきましたが、一時支援金でとりあえず申請して不給付となった場合、月次支援金は申請できないことになります。

また、月次支援金を申請して不給付となった場合、一時支援金まで返還することになるため、これまでのように「とりあえず」といった安易な気持ちでは申請できなくなりました。

このため、前回の投稿で、これはさすがにやり過ぎでは?何らかの補足説明が入るのでは?とコメントした次第です。

受給資格喪失に補足が入りましたが・・・?

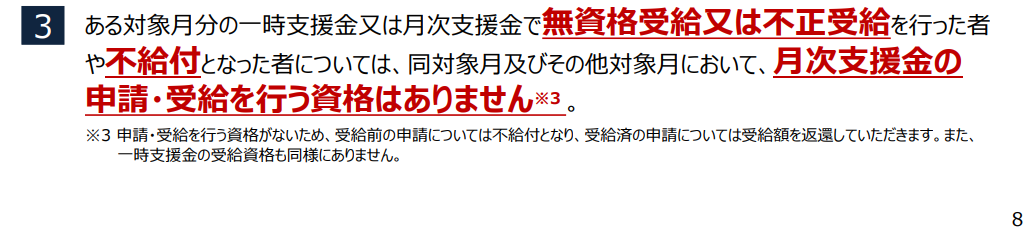

すると、6/16に公表された支給規程では、受給資格の喪失について補足が入っていました。

第27条第二項第4号を読むと、「不給付となった場合にはその申請の悪質性又は給付要件を満たしていないことが明らかな度合いにより、給付を取り消すことができる」とされています。

単純に「不給付=受給資格喪失」とするのではなく、悪意のある申請や不誠実な対応、どう考えても給付対象になり得ない(制度の趣旨を理解していない)事業者かどうかなど申請の内容を考慮して、返還を求めると読めます。

不給付となったことで即返還、とはなりませんでしたが、個人的にはそれでも結構厳しいなぁ・・・というのが率直な感想です。

あくまで即返還が原則であることは変わっていないんですよね・・・(-_-;)

月次支援金の入力内容について、一時支援金に比べて月次支援金の申請は簡単になる、と聞いていたのですが、ふたを開けてみると全然簡単じゃない!と皆さんも感じられたのではないでしょうか?

ここで「どうせ不備があれば事務局から指摘が入るだろうから、とりあえず適当に入力して申請しておくか・・・」なんてことをしてしまうと、不給付の対象に入ってしまう可能性が高まってしまいます。

特に基本申請か簡単申請の選択や取引先情報の登録は、一時支援金とは異なる項目です。

必ず申請要領やよくある質問を熟読し、不安に思うことは事務局に確認してから申請するようにしましょう。

_.jpg)