こんにちは!外注せずにご自身で経理を行いたい方をサポートする宝塚の会計事務所、「じぶんで経理」植田会計事務所です。

源泉所得税納期の特例、皆さん申請していますか?

毎年7月と1月は多くの小規模企業にとって、半年に1回、源泉所得税納付の時期ですよね?

なぜ疑問形なのかというと、どれくらいの数の企業が「源泉所得税納期の特例」の承認を受けているか分からないためです。

探しても統計など出てこないのですが、今までの私の経験上、個人だろうが法人だろうが「開業届」「青色申告承認申請」「給与支払事務所開設届」と「源泉所得税納期の特例承認申請書」はセットで出しているため、小規模企業=納期の特例を申請しているというイメージがあります。

このイメージが合っているかは分かりませんが、人的資源が限られる小規模企業では源泉所得税を納付するために毎月納付書を作成して銀行に走るよりも、半年に1回まとめて源泉所得税を納付することにして、手間を削減するべきだと思います。

「納期の特例」とは

事業主が従業員に支払う給与などから源泉徴収する所得税は「支払いの際に天引き」して、「天引きした月の翌月10日までに納付」することになります。

なので、支給日が月末に近いほど、納付までの期間が短いことになります。

例えば1/31支給の場合は源泉所得税を2/10までに納めるので、支給~納期限までの期間は10日となります。

これが1/10支給の場合は納期限は2/10なので、支給~納期限までの期間は31日あることになります。

また、今回の本題でもある「源泉所得税納期の特例」の承認を受けている場合は、毎年1~6月に天引きした源泉所得税は7/10に、7~12月に天引きした源泉所得税は年末調整の加減算を加えて翌年1/20に納めれば良いことになっています。

そうすると1/10に支給した給与に係る源泉所得税は7/10の納付まで6カ月間も手元に残しておくことになります。

金額によっては資金繰りに影響しそうですね・・・?

そんなに期間があるとついつい他の用途に使ってしまいそう・・・という方はさっさと納付してしまいましょう。

納期の特例の承認を受けていても、途中で納付することはできます。

例えば1~3月の源泉所得税を納付する場合は納付書の記載も1~3月分の金額のみを記載して納付すれば問題ありません。

源泉所得税は従業員の方などから預かる税金です。

くれぐれも事業主の資金と混同しないように気を付けましょう!

それではどんな資料を集めれば良いの?

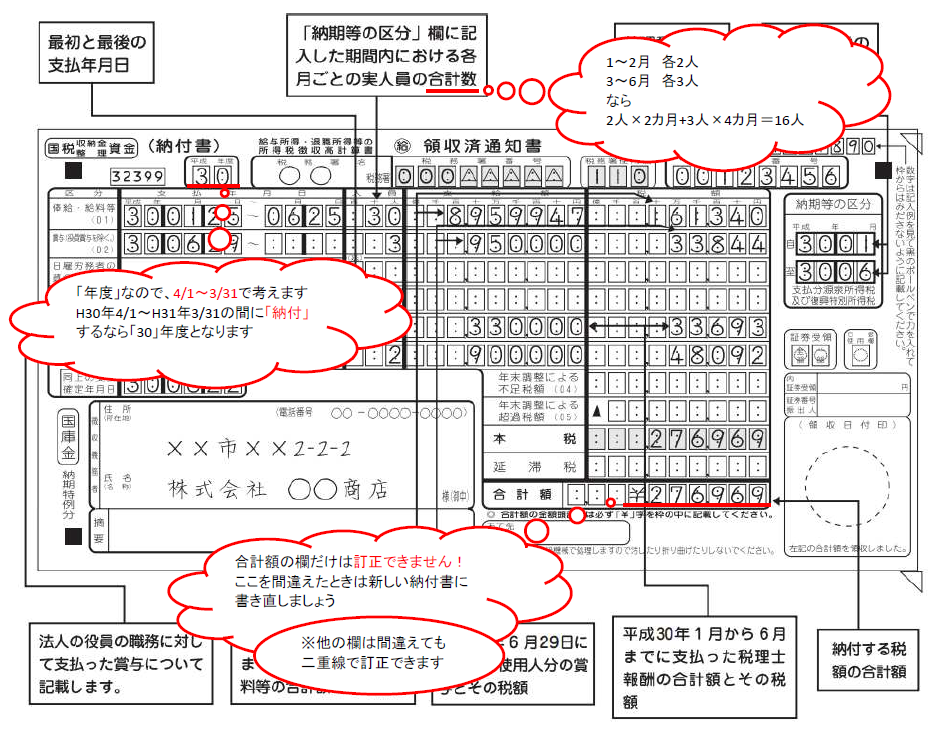

納期の特例の納付書に記載する内容は、一般的な小規模企業なら「1~6月中に支給した給与、賞与、退職金、税理士等の報酬」です。

なので、1~6月中の給与明細、賞与明細、退職金明細を用意するとともに、1~6月中に支払った税理士や司法書士、行政書士、弁護士、建築士など、主に「士」が付く個人に対する支払いがいくらあったのかを調べます(通常は源泉所得税を控除した金額で支払いますので、支払額+源泉所得税を調べてください)。

※税理士法人や司法書士法人など、法人に対する支払いでは源泉所得税が控除されませんので調べる必要はありません。

記載方法はリンク先のとおりですが、分かりにくい箇所は画像に書き込みましたので参考にしてください。

国税庁:給与所得・退職所得等の所得税徴収高計算書(納付書)の記載例

税額がゼロの場合は何もしなくていいの?

合計額に金額がある場合は銀行窓口か税務署の受付へ納付書を持って行って納付します。

控えは必ず受取り、事業所で保管しましょう。

なお、給与などの金額によっては税額が発生せず、合計額がゼロとなることがあります。

その場合は合計額に「¥0」と記載した納付書を所轄の税務署に持って行くか郵送してください。

そうでないと税務署は、その事業所で給与等の支払いがあったのかどうか把握できません。

税額がゼロで税務署へ郵送した場合は、必要な切手を貼った返信用封筒を同封してください。

控えに領収印が押された控えが戻って来ます。