こんにちは!外注せずにご自身で経理を行いたい方をサポートする宝塚の会計事務所、「じぶんで経理」植田会計事務所です。

事業者の義務である法定調書の提出は毎年1月末まで!

事業者が年明け早々に行わなければならない経理業務の一つに「法定調書の提出」があります。

e-taxソフトを使用して法定調書を作成されている方も多いと思いますが、作成する上で手間がかかる項目が「マイナンバーの入力」です。

事業者が個人である場合はもちろん、支払調書の対象となった個人についてもマイナンバーを「取得」し、「本人確認」をし、使用したマイナンバーが外部にもれないよう「適切に管理」する必要があります。

意外と困るのが、送信してそのまま控用に法定調書を印刷すると、合計表や源泉徴収票、支払調書にはっきりとマイナンバーが印字してあることです。

もちろん鍵のかかるロッカーなどにしっかりと保管しておけば問題ないのですが、できれば最初から控えには印字されていない方が良いですよね?

マイナンバーはなるべく印刷しない、保管しない

マイナンバーが印字されていない法定調書を印刷する方法は簡単です。

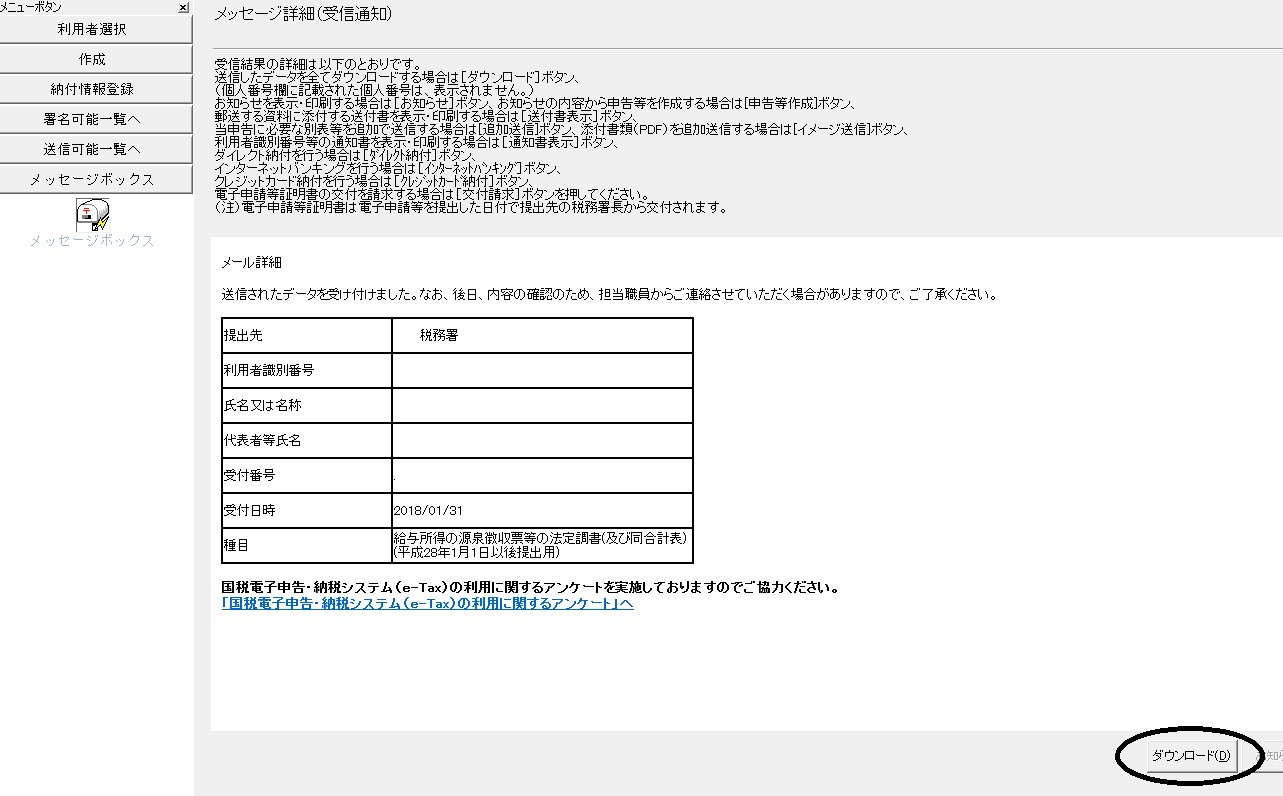

送信が完了したら「メッセージボックス」から送信が完了したことを知らせるメールを開きます。

そのメール、「メール詳細」を開くと、下部ウィンドウに「ダウンロード」というボタンがクリック可能になっているのでクリックします。

txt形式のファイルがダウンロード可能となっているので、適当な場所にダウンロードします。

通常は「e-tax利用者ファイル」という場所が最初に出てくるはずなので、私はそこへダウンロードしています。

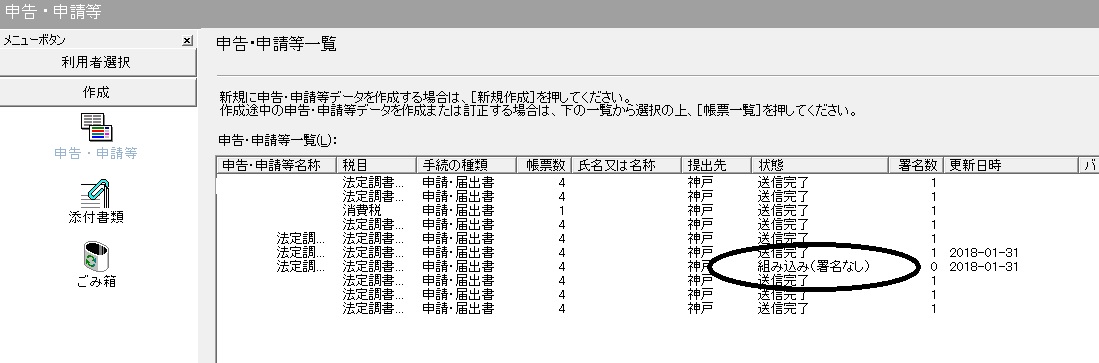

ファイルのダウンロードが完了したらメニューボタン「作成」から「申告・申請等」をクリック。

ウィンドウ下部の新規作成の右にある「組み込み」をクリックし、「参照」ボタンから先ほどダウンロードしたファイルを選択します。

ファイルの名称は適当に付けますが、私なら後から見ても分かるように「平成〇〇年分法定調書」などと付けます。

名称を付けて「OK」をクリックすると今まで作成した申告・申請等一覧の中に組み込んだファイルが追加され、「状態」の項目が「組み込み」となっています。

組み込んだファイルを開いてみると、個人のマイナンバーは全て非表示になっているので、こちらを印刷して保管すれば漏洩の心配はありませんね。

組み込んだファイルを開いてみると、個人のマイナンバーは全て非表示になっているので、こちらを印刷して保管すれば漏洩の心配はありませんね。

マイナンバーの適切な取扱い・保管は個人事業者、小規模企業に関係なく、全ての事業者の義務となっています。

罰則も規定されているので、不必要なマイナンバーの印刷や保管は避けるようにしてください。

以上、法定調書のマイナンバーを表示しない方法でした。