【重要】一時支援金の申請について、支給対象になるかどうかは必ず事務局に問い合わせる等して、ご自身の判断により行ってください。下記の投稿記事は弊所の考えを述べているものであり、確定したものではありません。

2021年1月の緊急事態宣言の影響により売上が減少した事業者に対して支給される 一時支援金 について、申請期限(5/31)が迫っていますが、給付対象をめぐっては色々な情報が飛び交っているようです。

飲食店だと自らが支給対象か判断しやすいのですが、もう一方の対象である「外出自粛等の影響を受けている事業者」の判断が難しい・・・。

前回の投稿 【76】中小法人等のための「一時支援金」事前確認について 以来事前確認のご依頼も多いのですが、その中でもご質問が多い、外出自粛等の影響を受けている事業者について取り上げます。

1.消費者との直接取引だけでなく、間接取引の事業者も対象になる

消費者(個人)と直接取引している事業者でないと対象にならないと思いこんでいて、申請しないつもりだった方もいました。

消費者←事業者

という取引の流れだけでなく、

消費者←事業者1←事業者2

のような、消費者に商品・サービスを提供している事業者1に商品・サービスを提供する事業者2も対象です。

2.事業者の所在地が緊急事態宣言地域にある必要はない

また、消費者が緊急事態宣言地域に所在していることが前提なので、事業者が緊急事態宣言の地域外に所在していても対象となり得ます。

例えば、

・消費者(大阪府)

・事業者(奈良県)

という場合ですね。

この場合は大阪府の消費者と継続して取引していることが分かる顧客台帳等が必要になります。

3.消費者は緊急事態宣言地域の人である必要がある

逆に、いくら事業者が緊急事態宣言地域に所在していても、消費者が緊急事態宣言の地域外の人である場合は対象となりません。

例えば、

・消費者(奈良県)

・事業者(大阪府)

という場合です。

判断が難しいのが、

消費者←事業者1←事業者2

という取引の流れで、

・消費者(奈良県)

・事業者1(大阪府)

・事業者2(兵庫県)

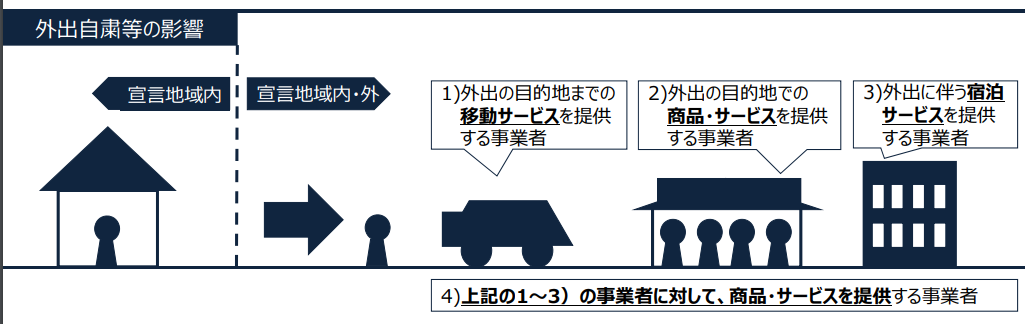

という場合に事業者2が対象となるのかどうかです。

経済産業省のHPに記載されている「緊急事態宣言の影響緩和に係る一時支援金の詳細について」(事前確認の際、必ずよく読んでおくように言われるアレです)を見る限りは対象とならないように読めるのですが、心情的には事業者2が得意先である事業者1に「おたくの商売の顧客は大阪府の個人がほとんどですか?それとも奈良県や他の都道府県ですか?」なんて聞きにくいので、事業者2が判断できないケースも出てくるのでは・・・?

※「緊急事態宣言の影響緩和に係る一時支援金の詳細について」より

この図から判断すると、すべての取引の最終消費者は宣言地域内にいる必要がありますよね・・・?

【2021.5.28追記】

上記の件について事務局に確認したところ、事業者2は事業者1が宣言地域内にあれば対象になるとのことでした。

ただし、事業者1の販売先である消費者は宣言地域内の個人顧客である必要があります。

【2021.5.28追記】

また、オンラインショップなど通販による売上がメインの場合は、二段階の判定を行います。

①通販による売上の減少が、宣言地域内の消費者だけで50%以上であること

かつ

②事業全体の対象月の売上が前年同月比で50%以上減少していること

※通販なのに宣言の影響を受けて売上が減少するのか?という疑問もあるようですが、例えば扱うアイテムが化粧品だった場合、化粧品は外出自粛により売上が減少しています。

通販だからといって宣言の影響を受けないことはありません。

ちなみに、インバウンド事業者はどうでしょうか?

インバウンドなので消費者は海外からやってくる旅行者です。

海外からやってくる旅行者は全員、緊急事態宣言地域の外にいる人たちであるため、売上の減少要因がインバウンド事業の不振による場合は、やはり対象になりません。

※事務局もインバウンド業者が多数申請していることは把握しているそうですが・・・、後々問題になるのでしょうか?(^_^;)

4.建設業は対象にならない?

建設業は他の業種と異なり、受注してから完成・引渡しまで一定の期間を要することが多い業種です。

そのため緊急事態宣言の影響が即座に出るわけではなく、2021年1月に出た宣言の影響は数カ月~1年後に出ることになります。

そうすると対象にならないのでは?とも考えられますが、2021年1~3月に完成・引渡しを行うはずが、宣言の影響で完成が遅れて引渡しが4月以降にずれた場合などは対象になり得るはずです。

5.2020年からずっと休業中・売上減少の場合は?

2021年1月の緊急事態宣言ではなく、2020年1月の新型コロナウイルス感染拡大からずっと休業中、または、売上が減少している事業者も多いと思います。

特に旅行業の方ですね。

この場合も、厳密に言うと売上の減少は2021年1月の緊急事態宣言の影響というよりは、「コロナの影響が続いているため」といった方が正しいため、対象にならないと考える方もいるようです。

しかし、この場合は個人的な意見になりますが、対象となるはずです。

大本の影響はコロナですが、コロナによって緊急事態宣言が発令され、外出が自粛等されることにより「引き続き」売上が減少していると考えられるからです。

最後に 自分が対象かどうか分からない場合は?

世の中には様々な事業が存在するため、一概に「この業種はだめ」とは言えません。

※対象外と明記している業種はありますが・・・。

植田会計事務所でも「この企業は対象になるのか?」と悩むケースは少なくありません。

対象となるかどうか、売上がどのように発生しているのか調べてみて、明らかに緊急事態宣言の影響を受けていない場合は申請すると不正受給になってしまうためそのように説明しますが、判断が難しい場合は「とりあえず申請」することをお勧めしております。

費用はかかったとしても、申請しなければ「本来受給できたはずなのに自ら権利を放棄してしまった」ことになりかねません。

いくつかのケースで事務局へ問い合わせを行っていますが、事務局の回答も「迷ったらとりあえず申請してください」となることが多いです。

※事務局の方針を確認したわけではありません。

実は、上記で対象外としたインバウンド「も」やっている事業者や建設業の事業者のケースでも、少しでも「対象になるのではないか?」と引っかかる場合はとりあえず申請しているケースがあります。

緊急事態宣言の影響を受けていないことが明らかなのに「受けている」と偽ったり、帳簿等を偽造等したりしない限り、「やましい気持ちがない」のであれば申請をためらう必要はないでしょう。

※それでも受給資格が無いと事務局から判定された場合は、申請を取り止め、または、受給した支援金を返還する必要があります。

迷った場合は、事業者はありのままの実態で申請を行い、受給の可否は事務局の審査に任せるべきでしょう。